みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

- 千葉銀行

千葉銀行の住宅ローン

- がんや生活習慣病など、いざというときに備える疾病保障が充実

- インターネットで一部繰上返済手数料が無料に!

- ネット専用の住宅ローンも取り扱い!

- 共働き世帯向けの連生団信を取扱い!

千葉銀行の住宅ローンの概要

千葉銀行は1943年に千葉合同銀行、小見川農商銀行、第九十八銀行が合併し設立された千葉県を主たる営業基盤とする地方銀行です。

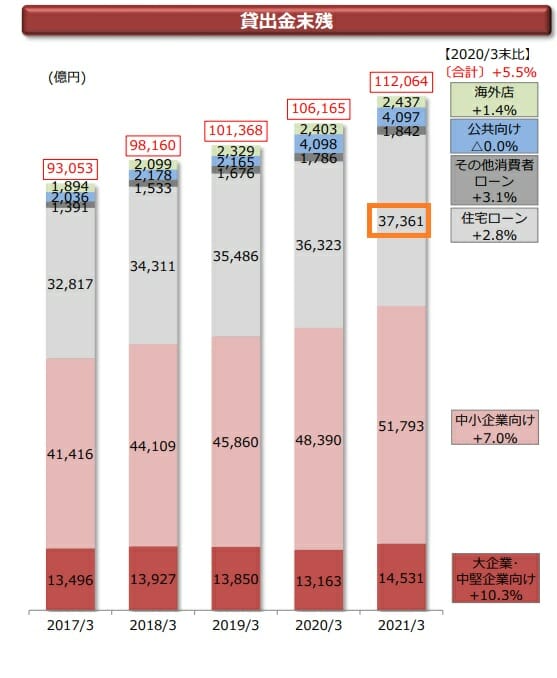

預金残高は、11兆6,000億円と横浜銀行に次ぐ、全国2位となっており、預金残高のシェアは千葉県の20%、貸出金シェアは40%に達しており、盤石な営業基盤を持っています。

千葉銀行の住宅ローンは2020年3月末で貸し出し残高が3兆7,000億円と、メガバンク・都市銀行で住宅ローン残高が約10兆円程度のりそな・みずほ・三井住友銀行などと比較しても、千葉銀行野住宅ローン取り扱い実績はかなり大きな規模と言ってよいでしょう。千葉県内に本店を置く金融機関における住宅ローン残高シェア(2021年3月期)ではNO.1の実績となっています。

千葉銀行の住宅ローンの特徴・メリット

千葉銀行の住宅ローンの特徴はがんや生活習慣病になったときの保障がされる疾病保障が充実していること。また、ワイド団信の取り扱いを行うことで健康上の理由でいままで住宅ローンを組めなかった人にもマイホーム購入の門戸を開いています。

千葉銀行の住宅ローンは変動金利と固定金利をミックスさせた住宅ローン借入もできたり、返済額の指定ができたりと、大手地銀だからこそ実現できる自由度の高さも特徴の一つです。

一方、千葉銀行ではネット専用の住宅ローンを取り扱うことで借り換えユーザーに低金利の住宅ローンを提供するなど、積極的な展開をしています。

千葉銀行の住宅ローンのラインナップ

● 選べる住宅ローン金利割引プラン/全期間固定金利の安心プラン

21年から35年固定の長期固定型住宅ローン。地銀ではプロパーの長期固定型住宅ローンを扱ってない銀行も多いですが千葉銀行では取り扱いを行っています。

● 「ちばぎん無担保住宅ローン」金利割引プラン

無担保・無保証人なので担保設定費用、保証料

● フラット35

千葉銀行と住宅金融支援機構が提携し提供する長期固定型住宅ローン

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。業界全体が金利引き上げ傾向ですが、ネット銀行の住宅ローンの引き上げペースはすさまじく、「ネット銀行の住宅ローンの金利は低い」といはとても言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.660%~と業界最安値水準の低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.660%~(自己資金10%以上の場合)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

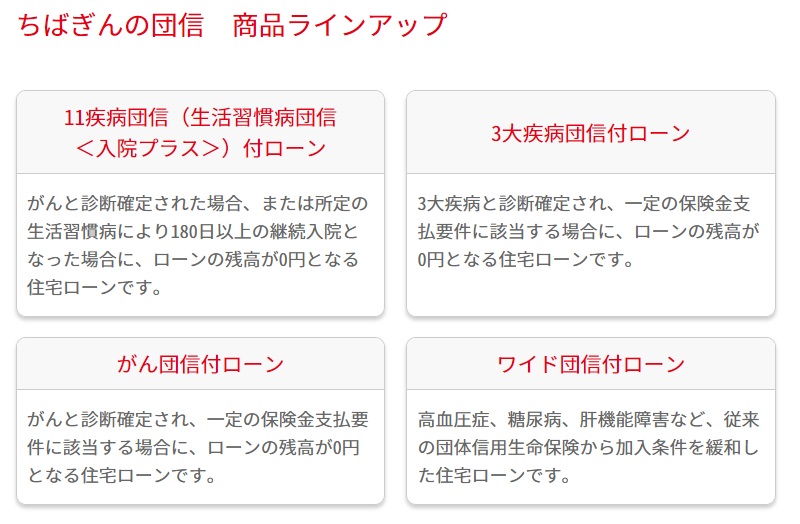

千葉銀行の住宅ローンの疾病保障のラインナップ

● 全疾病団信α(がん団信付)

がんと診断された場合や、すべての病気や怪我で入院が継続して180日以上となった場合に住宅ローン残高がゼロになります。

● 11疾病団信付住宅ローン

がんと診断された場合、もしくは10種類の生活習慣病で180日以上の継続入院となった場合に住宅ローン残高がゼロになります。

● 3大疾病団信付ローン

3大疾病となり、一定の要件に該当する場合、住宅ローン残高がゼロになります。

● がん団信付ローン

がんと診断された場合に住宅ローン残高がゼロになります。保険料が無料である点が大きなメリットです。

● ワイド団信付ローン

高血圧症・糖尿病・肝機能障害など、従来の団信より加入要件が緩和された住宅ローンです。

千葉銀行の住宅ローン金利

千葉銀行の2023年6月の金利は下記になります。主力の変動金利と10年固定金利を見てみると、ネット銀行との比較ではかなり割高感を感じますね。

千葉銀行の住宅ローンの保証会社・保証料

千葉銀行の住宅ローンを利用するためにはちばぎん保証株式会社の保証を得る必要があります。ちばぎん保証株式会社の保証料は金利上乗せタイプと保証料一括支払いタイプがあります。保証料は下記のとおりです。

| 住宅ローン契約額 | 保証料一括支払いタイプ | 金利上乗せタイプ |

| 2000万円 | 413,760円 | 0.2%~0.4%上乗せ(711,374円~1,439,537円相当) |

| 2500万円 | 517,200円 | 0.2%~0.4%上乗せ(889,136円~1,799,179円相当) |

| 3000万円 | 620,640円 | 0.2%~0.4%上乗せ(1,067,011円~2,159,057円相当) |

| 3500万円 | 724,080円 | 0.2%~0.4%上乗せ(1,244,866円~2,518,943円相当) |

| 4000万円 | 827,520円 | 0.2%~0.4%上乗せ(1,422,750円~2,878,810円相当) |

保証料がかなり高額であることが分かりますね。4,000万円の借入であれば、80万円もの保証料を支払う必要があるので、保証料が無料のネット専業銀行への審査申し込みもぜひ行いたいですね。

千葉銀行の住宅ローンのつなぎ融資

千葉銀行ではつなぎ融資にも対応しており、注文住宅でマイホームを購入を考えている方にはうれしいですね。ネット専業銀行では原則的につなぎ融資には対応していませんでしたが、最近では信販大手のアプラスと提携することでつなぎ融資を使ったマイホーム購入が可能になっています。

注文住宅でマイホームを建てる場合、土地購入代金や建物建築費用(着工時・上棟時・引渡し時)の支払いが必要となります。通常の住宅ローンは、住宅が完成してから契約して利用することになりますが、それまでの中間の支払いに対応するのがつなぎ融資です。 地銀もつなぎ融資には対応していますが、住宅ローンの金利・手数料・疾病保障などの条件を考えるとネット銀行などが提供する全国区のお得な住宅を利用した方が有利です。以下に住宅ローン金利や条件が優れていて、かつ、つなぎ融資に対応しているおすすめの住宅ローンを紹介しておきます。

SBI新生銀行はグループ会社のアプラスと連携してつなぎ融資を利用できますし、SBIアルヒでは独自のつなぎ融資を提供しています。

関連コンテンツ

● 千葉銀行の公式サイト ● 千葉県にお住まいの人におすすめの住宅ローン比較ランキング

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 携帯電話・電気・インターネット・TVとセットで住宅ローン金利が割引になるauじぶん銀行の「住宅ローン金利優遇割」を解説

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- イオン銀行の住宅ローンのキャッシュバックキャンペーンについて/2025年

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- SBIアルヒの住宅ローンのキャンペーンコードを入手する方法とは?

- 【2025年最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2025年

- auじぶん銀行と楽天銀行(金利選択型)の住宅ローンを比較!どちらがおすすめ?

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.01

2025.05.01

2025.05.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202